中小企業診断士試験の合格基準・合格点は?一次試験・二次試験それぞれ解説

本ページにはプロモーションが

含まれていることがあります

中小企業診断士試験の合格基準は一体どのくらいか、ご存知でしょうか?

今回のコラムでは、中小企業診断士試験一次試験、二次試験の合格基準・合格点について解説します。

試験合格の目標設定のために、合格基準は必須の情報といえます。

中小企業診断士試験合格を目指している方はぜひご覧ください。

中小企業診断士試験の合格を

目指している方へ

- 自分に合う教材を見つけたい

- 無料で試験勉強をはじめてみたい

アガルートの中小企業診断士試験講座を

無料体験してみませんか?

テキスト+約6.5時間分の財務・会計、企業経営理論、運営管理が20日間見放題!

オンライン演習サービスTOKERUKUNを体験!

自分に合うカリキュラムが見つかる!パンフレット

約30分の必勝勉強法動画!合格者が実践した勉強法を講師が解説

割引クーポンやsale情報が届く

1分で簡単!無料

▶資料請求をして特典を無料で受け取る中小企業診断士試験には合格基準がある

中小企業診断士試験は一次試験と二次試験で構成されています。

二次試験はさらに筆記試験と口述試験の二つに区分けされていましたが、令和8年度からは口述試験が廃止され、筆記試験のみが実施されるようになりました。

そのため、一次試験のマークシート試験と二次試験の筆記試験に合格基準が設定されています。

以下でそれぞれの合格基準について具体的に解説します。

中小企業診断士一次試験の合格基準・合格点

まず一次試験の合格基準について解説していきます。

一次試験の合格基準は、

①総点数の 60% 以上であって、かつ1科目でも満点の 40% 未満のないことを基準とし、②試験委員会が相当と認めた得点比率

となっています。

①の条件について解説します。

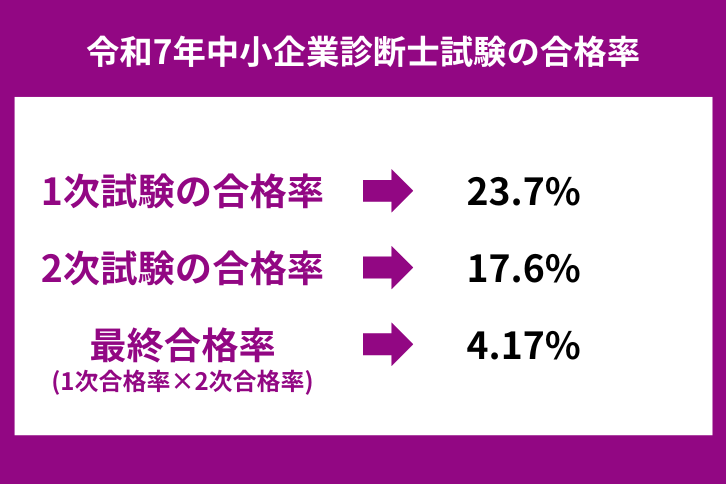

中小企業診断士試験の一次試験科目は7科目で、合格点は420点です。

ただし、他の資格を保有していると一部科目が免除されます。また、科目合格制度という制度があります。

この制度は、ある科目で合格点である60点以上を獲得した科目については科目合格となり、次の二年間を限度として受験が免除されます。

具体的には、初回の受験で四科目60点を超え、他の試験科目との兼ね合いで不合格になった場合、当該四科目は翌年の試験では免除となります。

よって、翌年の試験においては残りの三科目の受験のみになります。

このような科目免除制度ないし科目合格制度が適用されない限り、試験科目は7科目となります。

そして、各科目100点満点ですので、7科目受験の場合は総得点420点以上かつ40点未満の科目をとらないことが合格の条件となります。

②の条件について解説します。「試験委員会が相当と認めた得点比率」とは、得点調整が行われるということを意味します。

前述の①の基準である「総点数の 60% 以上であって、かつ1科目でも満点の 40% 未満のないこと」はなかなか厳しい基準です。

さらに、問題の難易度によっては例年よりも①の合格基準を満たす受験生が著しく少なくなる場合もあります。

そのため、余りにも合格者が少ない場合に得点調整をして、①の合格基準を下げ、毎年の合格難易度を一定に保つための基準です。

一次試験の合格基準推移

次に直近の一次試験合格基準の推移についてご紹介いたします。以下の表をご参照ください。

| 年度 | 総得点の合格基準 |

| 令和7年 | 60% |

| 令和6年 | 60% |

| 令和5年 | 60% |

| 令和4年 | 60% |

| 令和3年 | 60% |

| 令和2年 | 60% |

| 令和元年 | 60% |

| 平成30年 | 60% |

| 平成29年 | 60% |

| 平成28年 | 59% |

平成28年度を除き、前述の合格基準通り、総得点の60%以上かつ各科目40%以上が一次試験の合格基準でした。

平成28年度のみ、「試験委員会が相当と認めた得点比率」すなわち得点調整が行われ、総得点の59%以上かつ各科目40%以上となりました。

一部得点調整がされた年度がありましたが、一次試験の合格基準は、概ね総得点の60%以上であると考えてよいといえます。

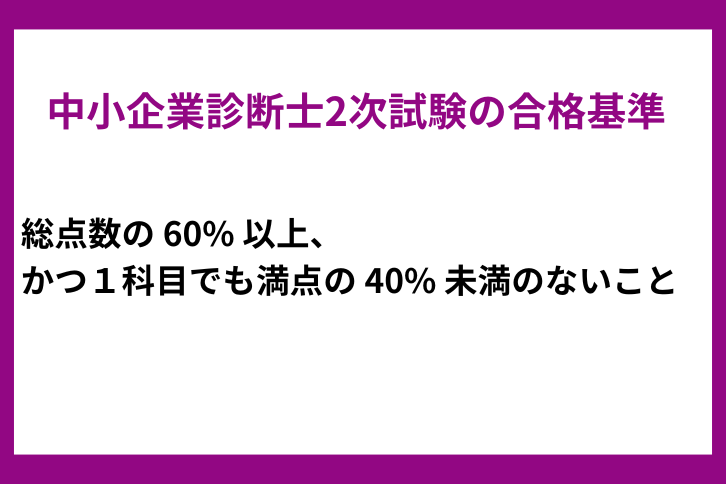

中小企業診断士二次試験の合格基準

次に二次試験の合格基準について解説します。

①筆記試験について

二次試験筆記試験の試験科目は4つの事例についての筆記試験ですので、4科目です。

具体的には事例Ⅰ「組織・人事」、事例Ⅱ「マーケティング・流通」、事例Ⅲ「生産・技術」、事例Ⅳ「財務・会計」です。

合格基準は一次試験と同様で①総得点の60%以上かつ②各科目で40点を下回るものがないもの、となっています。

そのため、筆記試験の合格点は240点で、なおかつ40点を下回る科目がなければ、合格となります。

また、二次試験には一次試験のような科目合格制度はありません。

そのため、4科目の事例につき、きちんと分析し、言葉で正確に論述する力が必要となります。

②口述試験(令和8年度以降廃止)

中小企業診断士2次試験の口述試験は、令和7年度試験を最後に廃止されました。

口述試験のテーマは2次試験の筆記試験で出題された4つの事例から選ばれ、診断士の職務に必要なコミュニケーション能力や柔軟な対応力があるかが問われました。

合格基準は口述試験における評定が 60% 以上であることとされました。

口述試験の合格率は例年99%以上の高水準で推移していたため、2次試験の難易度の核となる部分は主に筆記試験に置かれていたといえるでしょう。

まとめ

今回は中小企業診断士の一次試験・二次試験の筆記試験の合格基準について解説しました。

- 一次試験の合格基準

①総点数の60% 以上かつ1科目でも満点の40%未満のないこと

②試験委員会が相当と認めた得点比率であること - 二次試験の合格基準

総得点の60%以上かつ各科目で40点を下回るものがないこと

一次試験のみ得点調整の可能性がありますが、ほとんど得点調整もされない傾向にあります。

以上のように、合格基準は一定程度固定的ですので、各合格基準点を越えられるような目標点、勉強計画を設定して学習を進めることが大切です。

今回のコラムが中小企業診断士試験合格を目指す方の参考になれば幸いです。

関連コラム:中小企業診断士試験の概要|試験日・申し込み方法も解説

▼アガルートの中小企業診断士試験 対策講座をチェック

中小企業診断士試験の合格を

目指している方へ

- 中小企業診断士試験に合格できるか不安

- 勉強をどう進めて良いかわからない

- 勉強時間も費用も抑えたい

アガルートの中小企業診断士試験講座を

無料体験してみませんか?

テキスト+約6.5時間分の財務・会計、企業経営理論、運営管理が20日間見放題!

オンライン演習サービスTOKERUKUNを体験!

自分に合うカリキュラムが見つかる!パンフレット

約30分の必勝勉強法動画!合格者が実践した勉強法を講師が解説

割引クーポンやsale情報が届く

1分で簡単!無料

▶資料請求をして特典を無料で受け取る

令和7年度アガルート受講生の合格率1次52.17% 2次44.44%!

追加購入不要!これだけで合格できるカリキュラム

充実のサポート体制だから安心

お祝い金贈呈・全額返金など合格特典付き!

▶中小企業診断士試験講座を見る